「炭素生産性」 CNカーボンニュートラル税制のご紹介

産業競争力強化法が今年改正され、新しく「事業適応計画」認定制度が今月2日付けで施行され、申請の受付が開始されています。

改正の趣旨は「新型コロナウイルス感染症の影響、急激な人口の減少等の短期及び中長期の経済社会情勢の変化に適切に対応して、「新たな日常」に向けた取組を先取りし、長期視点に立った企業の変革を後押しするため」と説明されています。

新しい「事業適応計画」の趣旨は、「「新たな日常」に向けた取り組みを先取りし、長期視点に立った企業の変革を後押しするため、ポストコロナにおける成長の源泉となる①「グリーン社会」への転換、②「デジタル化」への対応、③「新たな日常」に向けた事業再構築、・・の措置を講じる」と説明しています。

産業競争力強化法等の一部を改正する等の法律の概要

20210616004-1.pdf (meti.go.jp)

新しい計画認定制度の対象となる「事業適応」とは次の3類型です。

①成長発展事業適応

ポストコロナに向け厳しい経営環境の中で 赤字でも努力を惜しまず、カーボンニュー トラル、デジタルトランスフォーメーション、 事業再構築・再編等に向けた投資を行い、経営改革に果敢に取り組むこと。

②情報技術事業適応

デジタル技術の革新により世界で破壊的 なイノベーションが起きていることを踏まえ、 こうしたDigital Disruptionの動きに対応 していくべく、デジタル技術を活用したビジ ネスモデルの変革(DX)に取り組むこと。

③エネルギー利用環境負荷低減事業適応

気候変動問題への対応を成長の機会ととら える国際的な潮流が加速。こうした潮流に 対応し2050年カーボンニュートラルを実現 すべく、脱炭素化効果が高い製品の普及 や生産工程等の脱炭素化に取り組むこと。

これらを計画して認定を受ければ、低利融資や金融支援、税額控除、などの優遇措置が受けられます。

「グリーン社会への転換」なんて言われると、いよいよ本気なのかな?って思って、「エネルギー利用環境負荷低減低減事業適応」について、少し詳しく見てみました。

この適応計画が認定されると、税額控除や特別償却の税制上の優遇措置が受けられるので、「カーボンニュートラルに向けた投資促進税制」(略してCN税制)とも呼ばれています。

2つの類型が用意されています。

①大きな脱炭素化効果を持つ製品の生産設備の導入

②生産工程等の脱炭素化と付加価値向上を両立する設備導入

これらに対して、最大10%の税額控除又は50%の特別償却が新たに措置されました。措置対象となる投資額は500億円まで、適用期限は令和5年度末まで、です。

①大きな脱炭素化効果を持つ製品の生産設備の導入

大きな脱炭素化効果を持つ製品(「需要開拓商品」)には、以下が指定されています。

・化合物パワー半導体

※ 電力の制御若しくは電気信号の整流を行う化合物半導体素子又は当該素子の製造に用いられる化合物半導体基板が対象

・EV又はPHEVP向けリチウムイオン蓄電池

※ 電気自動車又はプラグインハイブリッド自動車を構成するリチウムイオン蓄電池が対象

・定置用リチウムイオン蓄電池

※ 定置用リチウムイオン蓄電池(7,300回の充放電後に定格容量の60%以上の放電容量を有するものに限る。)が対象

・燃料電池

※燃料電池(定格運転時における低位発熱量基準の発電効率が50%以上であるもの若しくは総合エネルギー効率が97%以上であるもの又は水素 のみを燃料とするものに限る。)が対象

・洋上風力発電設備の主要専門部品

※洋上風力発電設備(一基あたりの定格出力が9MW以上であるものに限る。)を構成する商品のうち、ナセル、発電機、増速機、軸受、タワー、基礎次に掲げるものが対象

以上は、新たな「生産設備」の導入なので、中小企業には少しハードルが高いかもしれません。

②生産工程等の脱炭素化と付加価値向上を両立する設備導入

基本は設備導入ですが、全体の計画と個別の設備効果の2つの要件があります。

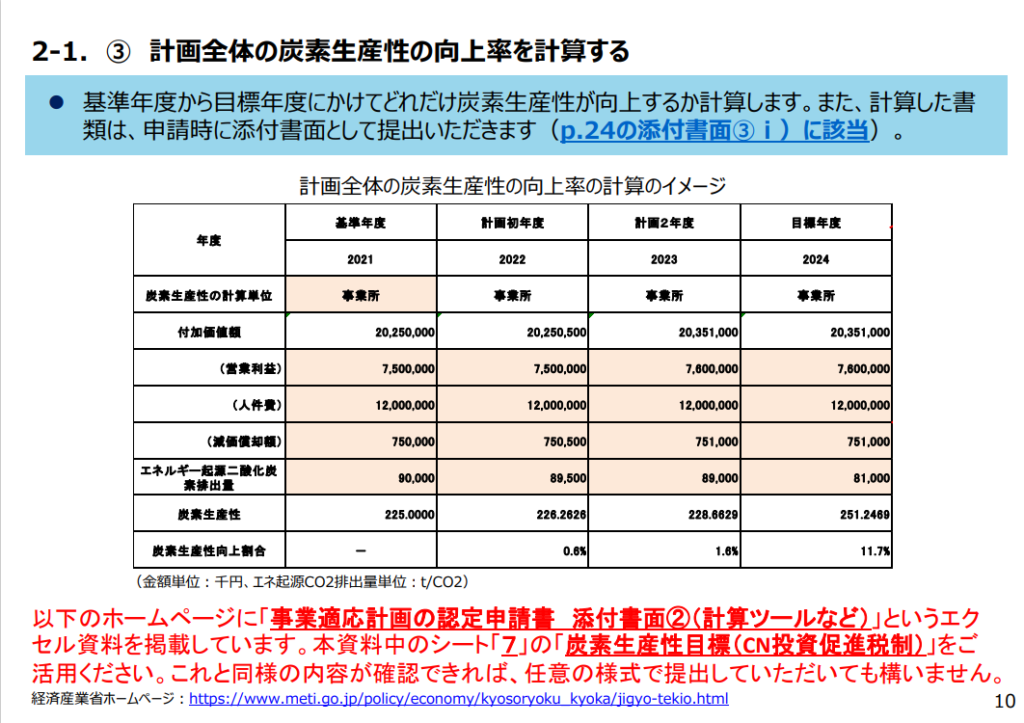

・全体(事業所、又は、事業者全体)として、個々の設備導入による効果とそれ以外も含めて、炭素生産性を3年以内に7%以上向上させる計画を作成します。

・上記計画に記載された設備のうち、設備導入前後の事業所の炭素生産性を1%以上向上させる設備(「生産工程効率化等設備」)の設備投資に対し、税額控除5%(炭素生産性を10%以上向上させる計画については10%)又は特別償却50%の適用を受けることができます。

個々の設備導入とは、例えば、機械装置を燃費の良い最新のものに更新したり、照明をLEDに交換するような設備投資です。

個々の設備導入以外としては、購入電力を再エネ電力に切り替えるようなことです。

これは炭素排出量削減のための「設備」投資の年次計画なので、一般の中小企業にも検討する価値があるかもしれません。

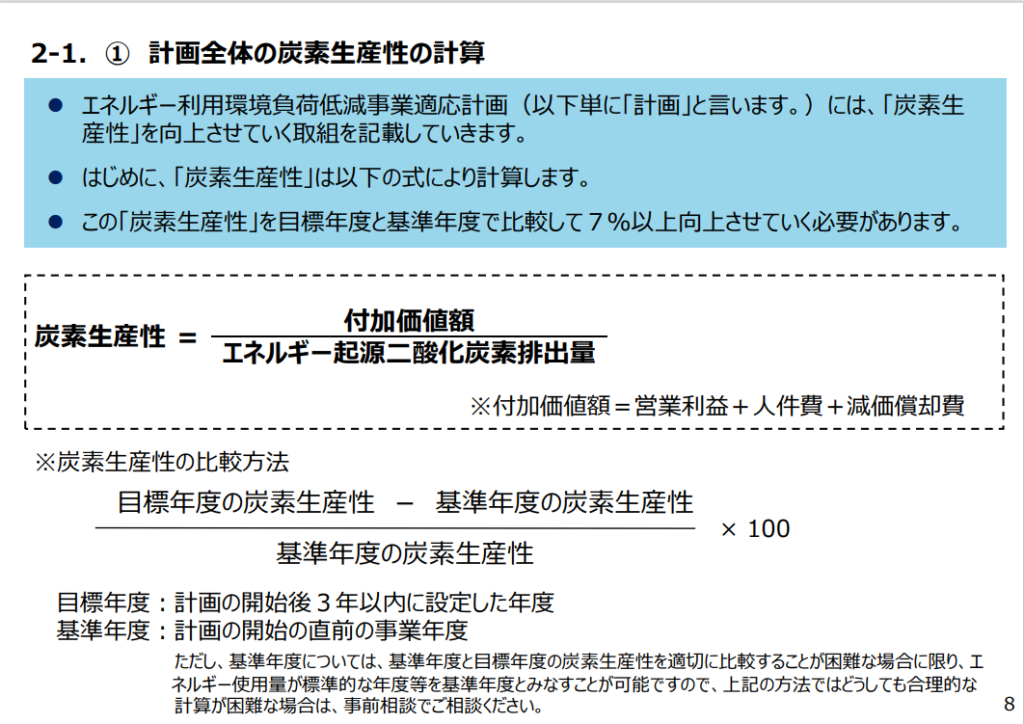

ここで注目したいのが「炭素生産性」という指標です。このような指標は、以前にはなかったように思います。

説明が難しいので、経産省の説明資料(後記)から、該当部分を引用しますね。

詳しくは下記で具体的に説明されています。

エネルギー利⽤環境負荷低減事業適応計画 (CN税制) の申請⽅法・審査のポイント

中身を具体的に見ると、新しい設備投資に対する金融や税制の優遇措置なので、従来どおりの発想の枠だなあという印象は否めません。

ただ、「炭素生産性」という指標は、カーボンニュートルに向けた新しい発想だと思います。

これからの企業経営は、財務指標と同じくらい、「炭素」指標が求められるようになると思います。その一例として、ご紹介しました。